Clínica faturando R$80 mil por mês. Agenda cheia. Equipe trabalhando. E no dia 30, na conta: R$6 mil, R$8 mil, quando sobra. O dono olha para os números e não entende o que está acontecendo.

Esse cenário é mais comum do que parece — e tem causa. Não é azar. Não é a economia. Não é o convênio. São erros estruturais no financeiro que consomem a margem antes que o dinheiro chegue ao bolso do dono.

Vou mostrar os 5 motivos reais, com números, para que você consiga identificar o que está acontecendo na sua clínica.

Custos fixos ocultos que ninguém controla

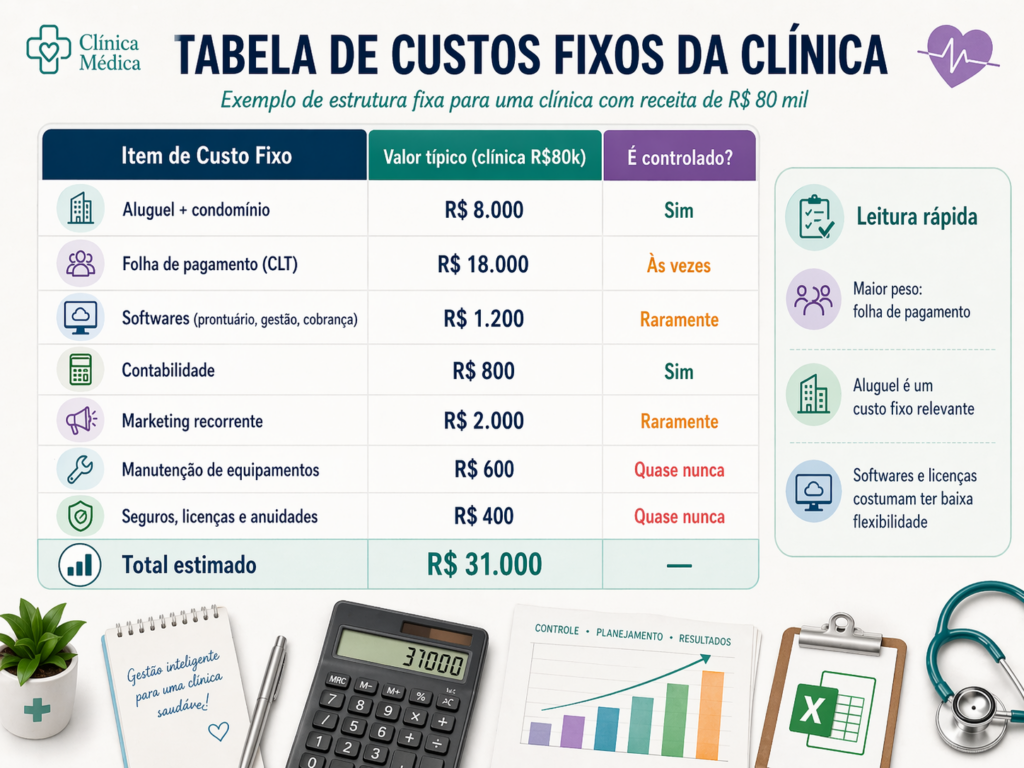

Todo dono de clínica sabe o valor do aluguel. Mas poucos sabem, de cor, o custo total dos fixos. E é aqui que começa o problema.

Numa clínica de R$80k de faturamento, os custos fixos costumam consumir entre 40% e 55% da receita ou seja, entre R$32k e R$44k por mês — antes de qualquer variável.

Quando esses custos não estão mapeados, eles crescem silenciosamente.

O problema não está em cada item individualmente. Está em ninguém somar tudo e comparar com o faturamento todo mês. Quando isso não é feito, os custos crescem 5%, 10% ao ano sem que ninguém perceba.

Regra prática: some todos os seus custos fixos. Se passam de 50% do faturamento, sua clínica já opera no limite — qualquer mês ruim vira prejuízo.

Confusão entre PF e PJ: o dono prejudica o caixa da clínica

Esse é o vilão silencioso mais comum. O dono não tem pró-labore definido. Quando precisa de dinheiro, pega da conta da clínica.

Se precisa pagar algo pessoal, usa o cartão da empresa. Quando sobra algo, “é meu mesmo”.

O resultado: a clínica nunca tem clareza de quanto realmente sobra porque o caixa é tratado como conta pessoal do dono.

Quando a gente para para calcular, a “retirada informal” costuma ser 2x a 3x maior do que o pró-labore que seria saudável.

Numa clínica de R$80k de faturamento, o pró-labore saudável gira em torno de R$8k a R$12k (10% a 15% do faturamento).

Se o dono está retirando R$20k de forma descontrolada, são R$8k a R$12k a mais saindo do caixa todo mês — R$96k a R$144k por ano jogados fora do controle.

Regra prática: defina um pró-labore fixo. Pague-o como salário, na data certa, na conta PF. Qualquer outra retirada vira sangria de caixa e precisa ser registrada e justificada.

Inadimplência não monitorada acumula todo mês

Clínica atendeu, gerou a cobrança, mas o paciente não pagou. Isso acontece com particular, com convênio (glosa) e até com plano de saúde que demora a repassar.

O problema é que a maioria das clínicas não sabe, com precisão, qual é a taxa de inadimplência mensal. Quando pergunto para donos de clínica, a resposta costuma ser “baixa, acho que uns 5%”.

Quando a gente mede de verdade, frequentemente está em 12%, 15%, 18%.

Numa clínica de R$80k: 15% de inadimplência representa R$12k por mês que saiu do caixa como custo (você pagou médico, recepcionista, aluguel para atender aquele paciente) mas não entrou como receita. São R$144k por ano evaporando.

Convênios corroendo margem sem que você perceba

Convênio paga menos. Isso todo mundo sabe. O que a maioria não sabe é quanto menos — e se o convênio está, de fato, contribuindo para o lucro ou apenas enchendo a agenda e pagando os custos variáveis sem sobrar nada.

O erro mais comum: calcular o retorno do convênio pelo valor bruto que ele repassa, sem descontar glosas, sem descontar o custo real por procedimento, sem comparar com o tempo que aquele mesmo horário poderia gerar atendendo particular.

Uma consulta de R$120 num convênio, com 20% de glosa, vira R$96. Se o custo variável daquele atendimento (médico, insumo, parte do fixo rateado) é R$85, sobram R$11. A mesma consulta como particular custaria R$180 e sobraria R$95. A decisão de qual convênio manter — e em que volume — precisa partir desse cálculo, não da sensação de agenda cheia.

Atenção: agenda cheia com convênio não é sinônimo de lucro. Pode ser o contrário — você está ocupando a capacidade da clínica com atendimentos de baixa margem e bloqueando o crescimento do particular.

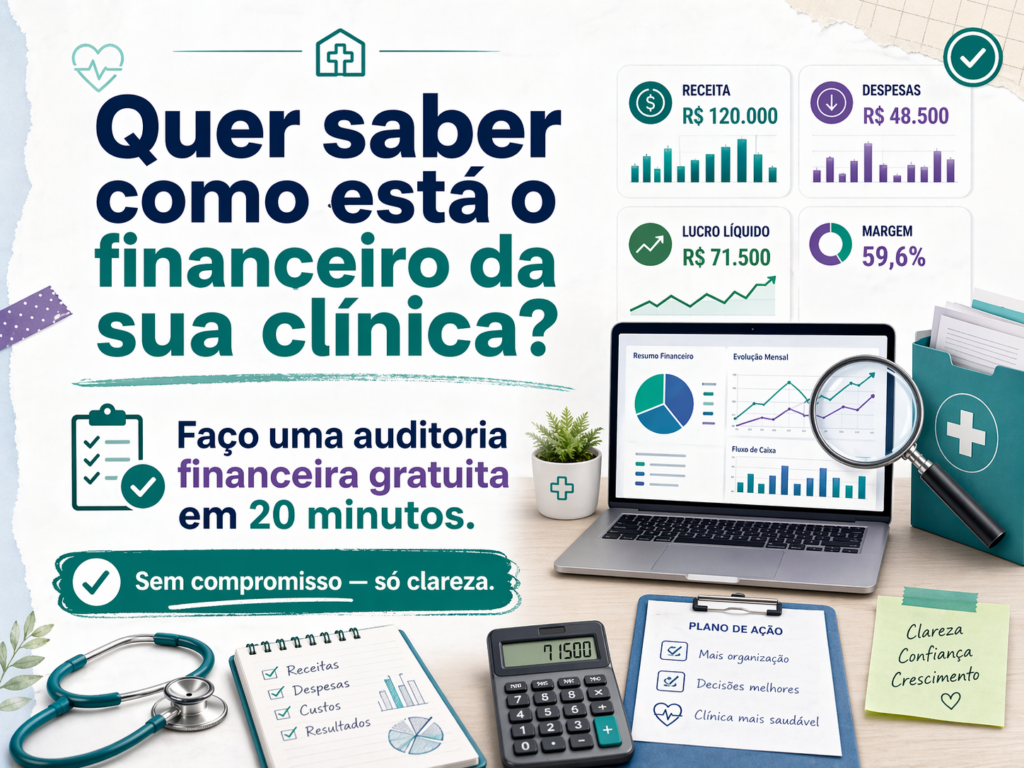

Ausência de DRE: decisão tomada no achismo

A DRE — Demonstração do Resultado do Exercício — é o mapa financeiro da clínica. Ela mostra, linha por linha, de onde veio o dinheiro, para onde foi, e o que sobrou. Sem ela, o dono toma decisão olhando para o saldo da conta corrente.

Saldo em conta não é lucro. Você pode ter R$30k na conta hoje e estar tecnicamente no prejuízo porque tem R$35k a pagar nos próximos 15 dias. Ou pode ter R$5k na conta e ter R$20k a receber amanhã.

A DRE gerencial mostra a realidade: receita bruta, descontos, deduções, custos variáveis, custos fixos, margem de contribuição, resultado operacional, pró-labore, resultado líquido. Cada linha conta uma parte da história. Sem esse mapa, o dono navega no escuro — e fica surpreso todo mês com o mesmo problema.

Diagnóstico rápido

Se sua clínica fatura bem e sobra pouco, responda com honestidade:

- Você sabe, com precisão, qual é o total dos seus custos fixos mensais?

- Você tem um pró-labore fixo separado da conta da clínica?

- Você sabe qual é a sua taxa de inadimplência real, medida todo mês?

- Você calculou o custo real por procedimento de cada convênio, incluindo glosas?

- Você recebe uma DRE gerencial todo mês, antes do dia 10?

Se a resposta foi “não” para 3 ou mais perguntas, o problema está identificado.

Não é o mercado, não é o paciente, não é o convênio — é a falta de controle financeiro estruturado.

Uma clínica de R$80k de faturamento com controle financeiro correto deveria ter pelo menos R$24k de lucro líquido por mês. Se está sobrando R$6k, há R$18k desaparecendo todo mês — e todos têm endereço.

Clínica que fatura bem e sobra pouco não tem problema de receita — tem problema de gestão financeira.

Os 5 motivos acima são rastreáveis e corrigíveis.

O primeiro passo é medir: custos fixos reais, inadimplência real, margem real por convênio. Sem número, não há decisão. Com número, cada problema tem solução.

Agende já seu diagnóstico 👉 seudiretorfinanceiro.online/auditoria-financeira